银行理财和P2P理财哪个好?

- 欧洲杯直播

- 2024-12-15 07:05:44

- 32

作为传统的理财方式,银行理财在投资者心中占据着重要地位,但近年,随着互联网理财在国内金融市场大行其道,越来越多的投资者倾向于P2P理财的新模式。那么,传统银行理财和新兴P2P理财,到底哪个好呢?投资者到底该如何选择?下面,我们从五个维度对比银行理财和P2P理财。

1、投资门槛上

银行理财产品起购门槛高,一般是5万起投,把很多资金不充裕的投资者拒之门外;而P2P理财大多100元起投,几乎适用于任何阶层,更“接地气”。

2、投资收益上

传统银行理财产品收益大约在5%左右,而银行定期存款更低,一年期的收益率多在1.75%左右;P2P理财收益相对较高,一般主流平台综合预期年化收益在6%-16%,,远远高于银行理财产品。

3、投资的灵活性上

银行理财产品多是到期付息,而P2P理财一次投出,按月回款。而且P2P理财有一月标、三月标、半年标、一年标、三年标等不同期限标的,投资者可根据自身情况,选择合适的期限,还可组合投资,在保证灵活性的基础上,增加收益。

4、在操作上

银行投资理财手续繁多,需要耗费大量的时间和精力;而P2P理财操作简单,在手机、电脑上均可操作,方便快捷,且不需要像股票一样不断看盘,也不需要不断进行买进卖出,只需记住回款日期即可。

5、在安全性上

相关文章

-

淄博师范高等专科学校举办体育教育专业实习就业宣讲会

-

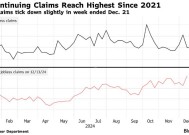

美国初请失业金数降至一个月以来最低 劳动力市场继续显韧性

-

证券理财和基金的区别

-

神力就是科技创力集团:联合发布矿山采矿装备人工智能大模型

-

美国NIW移民申请导致RFE的常见原因

-

越南足球红色警戒“寻枪”受挫 国足教练组做两手准备

-

街道踢足球照片全福街道路劲东城社区举办邻里趣味运动会

-

广州恒大主场叫什么【原恒大足球场明年底将投入使用,就叫广州足球公园】金十数据3月26日讯,自2022年10月通过拍地正式接手番禺谢村原恒大足球场后,经过一系列设计方案调整修改,广州城投集团于3月26日上午在项目现场宣布地块在原有的基础上正式开工建设,将于明年底建成投入使用。该项目被命名为广州足球公园,经过修改后容量从原来的10万人降为7.3万人,定位依然为国际一流的专业足球场,建成后可满足世俱杯、世界杯等国际赛事、

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...