季末基金管理规模密集限购 规模突破……现在还适合“上车”短债基金吗?

- 体育资讯

- 2024-12-21 22:59:11

- 21

在固收类资产中,与红利有着相似地位的,则是短债。短债有多“吃香”小编来分享两则业内新闻,相信大家将有所体会。

短债基金成投资“香饽饽”

新闻①:短债基金规模突破1.2万亿

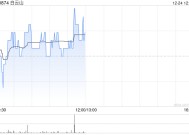

根据统计,全市场短债基金的总体规模自2023年以来呈显著增长态势。截至今年一季末,短债基金规模突破1.2万亿,相较于2022年四季末接近翻倍;且今年年内增速较快,仅今年一季度,短债基金规模便“扩容”了近两千亿元。

数据来源:各基金定期报告,截至2024年3月31日。

新闻②:短债基金被密集限购

按照Wind开放式基金分类,全市场目前共有338只短期纯债型基金(按主代码统计)。其中,共有116只短债基金对单日大额申购作出了限制,最低限额为1万元;另有27只短债基金处于“暂停申购”状态。

数据来源:Wind,截至2024年6月10日。

一边是短债基金的产品容量持续扩大,一边是超4成存量短债基金限制申购。短债基金之“热”,已通过投资者行为和管理人反应,体现得淋漓尽致。

短债基金能一直“香”吗?

在最近一年多的时间里,短债基金备受投资者追捧的主要原因,其实很简单:权益市场表现欠佳,投资者的风险偏好转弱,导致投资目标进一步转向波动可控、表现稳健。这恰恰和短债基金的产品属性相吻合。

自2022年年底至今年一季度末,短期纯债型基金指数的累计涨幅为4.23%,不仅相较于跌超10%的股票型、混合型、偏股混合型基金指数跑出了超额收益,即使在债券型基金指数的行列中,也依然表现不俗。

数据来源:Wind,统计区间为2022年12月31日至2024年3月31日。指数仅代表该类产品整体情况,其历史情况不预示其未来表现,也不构成对任何具体基金业绩表现的保证或预测。

但问题来了:短债基金能一直这么“香”下去吗?

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...