广发现丨一文了解“固收三大加”:货币+、纯债+、固收+

- 欧洲杯直播

- 2024-12-05 22:00:05

- 47

导读:

分享经济发展之果,增加财产性收入之源,投资市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,市场的波动也是每个投资者都可能面临的挑战。

市场震荡自有逻辑。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

正文:

在长期无风险利率系统性下滑的趋势下,固收类基金纷纷发挥主动管理能力,采取各种方式收益增厚。于是,市场上出现了“货币+”“纯债+”“固收+”等概念。

除了大家比较熟悉的“固收+”之外,“货币+”“纯债+”分别有何特点?哪类产品更适合我们呢?本期《广发现》,带你继续走进固收品类“+”的世界。

(注:“货币+”“纯债+”“固收+”均非正式金融术语,无明确严谨的定义,仅在一些场合出现,有一些约定俗成的含义)

“货币+”

01 货币基金

在我们了解“货币+”前,首先要明确货币基金是什么。

根据2016年发布实施的《货币市场基金监督管理办法》(以下简称《办法》)的定义,货币市场基金是指“仅投资于货币市场工具,每个交易日可办理基金份额申购、赎回的基金”。通常,这类基金的名称中会带有“货币”“现金”等字样。

常见的货币市场工具主要包括:现金;期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单;剩余期限在397天以内(含397天)的债券、非金融企业债务融资工具、资产支持证券;中国证监会、中国人民银行认可的其他具有良好流动性的货币市场工具。

目前,我国绝大多数货币基金采用摊余成本法估值,在这种估值方式下,除非资产价格出现剧烈波动,基金净值一般并不受到资产市场价格波动的影响,呈现出稳健增值的特征。因此,货币基金只在极少数情况下出现回撤。

可以看出,货币基金可投资的资产受到监管严格限定,具有久期短、流动性高、信用风险低的特征。因此,货币基金整体呈现出低波动、申赎便利的特征。

02 “货币+”基金

所谓“货币+”,顾名思义,指与货币基金定位相似,主要满足投资者流动性管理需求,但在投资范围限制上略有放松,以期获得略高于货币基金收益的产品。整体而言,“货币+”产品同样具备高流动性、低回撤的特征。

例如,可投资的债券资产的剩余期限并不严格限定在397天以内,但久期整体仍偏短;信用债的筛选标准不如货币基金那么严格,但风险偏好整体仍较低,等等。

中短债基金和久期较短的利率债指数基金,就是“货币+”的典型代表。其一般允许投资者在持有相对较短时间的情况下,可以免赎回费赎回,投资资产的剩余期限通常在三年以内。

“纯债+”

01 纯债基金

传统意义上,纯债基金仅投资于没有权益属性的固定收益类资产。

尽管可转债也属于债券的一类,但兼具权益属性,在主流基金分类定义中,可转债一般并不在纯债基金的投资范围内。

02 “纯债+”基金

所谓“纯债+”基金,即指在纯债的基础上,加入可转债以博取收益的基金,典型代表如一级债基。

相较于纯债基金,“纯债+”基金由于投资了可转债,整体收益和风险都相对更高,与权益市场的相关性有所提升。(感兴趣的读者请戳:《一文看懂可转债:股性债性兼备的“双面手”》)

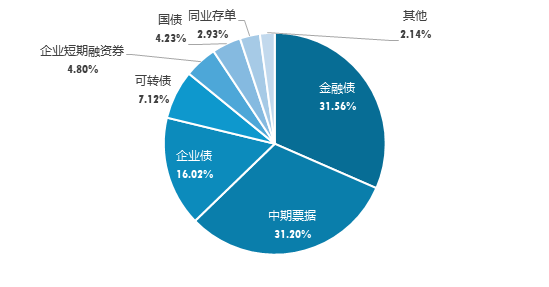

据统计,截至2024年三季度末,在一级债基的债券总持仓中,可转债的市值占比为7.12%。

图:一级债基的债券持仓券种分布

来源:Wind,上海证券基金评价研究中心

截至日期:2024年9月30日

进一步观察可以发现,部分一级债基还持有少量股票,这是因为一级债基可以通过将持有的可转债转股来间接获得股票持仓。截至2024年三季度末,一级债基合计持有的股票市值占总体资产净值的比例约为0.52%。

图:一级债基的资产配置情况

来源:Wind,上海证券基金评价研究中心

截至日期:2024年9月30日

“固收+”

大家对于“固收+”基金应该比较熟悉了,我们也详细做过介绍,详见:《一文看懂“固收+”:1+1>2的投资组合》。

和“货币+”“纯债+”相比,“固收+”基金的投资范围进一步扩展,不再局限于固定收益类资产,在以固定收益类资产为底仓资产的基础上,还可投资于股票等风险资产。

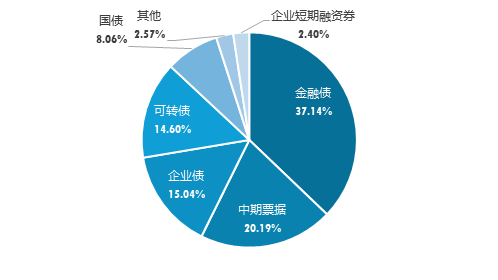

二级债基是“固收+”产品的代表之一。截至2024年三季度末,二级债基合计持有的股票市值占总体资产净值的比例约为13.99%;债券总持仓中,可转债市值占比为14.60%。两者的占比均高于一级债基。

图:二级债基的资产配置情况

来源:Wind,上海证券基金评价研究中心

截至日期:2024年9月30日

图:二级债基的债券持仓券种分布

来源:Wind,上海证券基金评价研究中心,截至2024年9月30日

固收“三大加”,有何区别?

01 底层资产

图:固收“三大加”的主要特征

02 风险收益特征

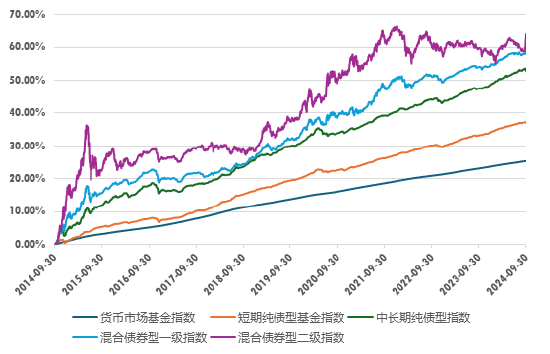

我们以代表产品类型指数代表对应基金表现,回顾近十年的历史走势可以发现,从整体风险水平来看:货币基金<“货币+”基金<中长期纯债基金<“纯债+”基金<“固收+”基金。

图:不同固收基金指数的近十年表现

来源:Wind,上海证券基金评级研究中心,截至2024/9/30

图:不同固收基金指数的各阶段表现

来源:Wind,上海证券基金评级研究中心,截至2024/9/30

(分割线)

2024年的最后一个月,债市还有哪些投资机会?下一期,我们将继续探索债券基金的世界,敬请期待!

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...