银行理财转型样本:民生银行创新TRS理财(银行理财转型正式起航,收益率延续下行趋势 —— 银行理财双周报)

- 体育资讯

- 2024-12-10 20:34:16

- 43

21世纪资管研究员 松壑

与理财业务转型同时进行的,是银行从未休止的管制套利。

去年8月7日,当中国民生银行第一只“非凡信惠系列产品”正式启息时,这款理财产品中所包含的总收益互换(TRS)结构似乎并未被市场所关注。

今年3月,21世纪经济报道独家报道了该理财背后TRS交易结构,操作方法和规避事项后,该产品所带来的“存款增加”、“风险零占用”、“非标额度零占用”等套利优势方才被业内纷纷议论。

由于该业务有较大争议认为是风险的“名义出表”,其理财兑付风险仍留于银行体系之内,因此未来被叫停的可能性仍然存在。

不过就管制套利本身而言,其正是利率市场化尚未到来前的必然产物,而各类管制套利模式的背后,亦象征着银行在产品创新、监管规避及合规性把握上的种种技艺。

而在经历了传统理财的银证信(SOT)通道模式、同业三方买入返售模式等套利业务后,TRS理财或正以衍生品为形式将管制套利带入了一个新阶段。

同行效仿动机强

在TRS理财的操作中,银行在募集理财资金的同时,以自营资金形成一笔直投资产,并以TRS理财所形成的保证金账户为直投资产作质押兜底,与此同时,再在TRS理财与直投资产间确立到期总收益互换关系。

如此一来,TRS理财产品虽未投向非标资产,但投资者仍然将以收益互换的方式获得银行直投资产背后较高的市场化收益率,而银行方面则将获取理财及自营资金配置过程中的内部资金转移定价(FTP)收益。

与传统银证合作业务的不同之处在于,其将潜在的投资关系包装为收益互换关系,而银行收入也由利差带来的浮动管理费收入转变为FTP的间接定价受益。

同时,对于银行而言,由于有TRS理财作为质押兜底,银行直投资产的风险占用将减为0;此外TRS理财将在银行处形成一笔保证金存款,降低了银行的贷存比压力;此外,该理财投向结构性存款,属于标准化资产,不受非标额度的管制。

“零风险占用,增加存款,绕开非标管制,一石三鸟,这个产品的设计很巧妙。”一位股份制银行同业人士不禁称赞道,“分行研究后正在向上级申请这项业务,总行应该会批,因为我们不做的话别的银行也会跟上。”

接近民生银行人士透露,由于该模式在风险资产占用及存款增加等方面均有优势,目前已被招商、平安等股份制银行研究计划开展。

或承压穿透式监管

值得注意的是,当下亦有部分银行通过开展“委托定向投资”业务,将买入返售项下资产转入同业存放,从而将银行的风险资产腾出表外。

“就合规性来说,TRS比委托定向投资更完善,后者更像是在打科目的擦边球。”前述同业人士坦言。

但这并不意味着,TRS理财对当下的监管环境可以高枕无忧。

仍然不能确定的是,监管层会以何种标准来执行对TRS理财的监管和统计,虽然TRS理财投向保证金存款,但保证金存款背后是其所挂钩的非标资产,而收益互换的实质又近似于投资行为。

监管层如若对TRS执行“穿透式”监管规则,即视到期挂钩资产为真实投资标的的话,TRS理财的“收益互换”外衣极可能被监管政策所无视,TRS理财的投资资产也将被视为非标资产,届时套利优势也将大打折扣。

")

此外的一个问题是,由于银行开展TRS业务时,将参照银证信业务的非保本浮动收益类理财执行操作,银行作为理财发行方仍然扮演信用中介的角色,而其挂钩的表内非标资产的实质风险也并未因TRS的互换而外移。

“TRS理财就和之前的银证理财差不多,银行通常会在这方面保有刚性兑付。”一位接近民生银行人士表示,“这也说明,这个业务真实的风险承受者仍然是银行自己。”

事实上,此类通过收益互换关系将名义风险外置,却将实际风险内置化的安排,或许为监管所不容,不过作为管制套利的新模式,在监管层态度尚未明晰前,TRS业务的规模和影响或仍将持续放大。(编辑 简俊东)

分析师 / 杨宇(执业证书编号S0890515060001)

分析师 / 蔡梦苑(执业证书编号:S0890517120001)

研究助理 / 范文婧

1.理财转型正式开启,子公司未来迎政策红利

9月28日晚间,银保监会正式发布《商业银行理财业务监督管理办法》。整体来看,与征求意见稿相比变化不大,主要是提高了条款表述的针对性和准确性、很多细节部分也充分考虑了此前业内的一些呼声、另外在拉平不同资管产品监管口径方面也做了很多调整。

理财业务转型正式开启,整改节奏将逐步加快。对于银行理财业务而言,相比于细节的调整,最重要的意义在于意味着转型正式开启,近日也能看到很多银行已经将理财产品的销售起点从5万降至1万。整改节奏上,6月末非保本理财余额为21万亿元,7月末21.97万亿元,8月末22.32万亿元。可以看出,因为过渡期内政策的放松,理财存量业务近2个月的整改步伐相对较慢,规模不降反增。但随着新规的落地,后续整改的节奏将逐步加快,可能带来的交易摩擦对市场的冲击不能忽略。

理财子公司较银行内理财业务将迎来诸多政策红利。在答记者问中,根据监管层表述,未来理财子公司政策至少在以下几个层面出现放松:1、销售起点进一步降低:降至1万以下,或由子公司自行决定;2、销售渠道拓宽:不再局限于可以吸收存款的银行业金融机构,第三方财富公司以及大型互联网平台存在代销可能;3、可以发行分级理财产品;4、与私募的合作放开:子公司层面允许符合条件的私募基金纳入投资合作机构范围,但这也驱动更多机构倾向理解银行内理财业务将不适宜与私募开展委外或投顾的合作;5、不强制要求个人首次购买理财产品在银行营业网点进行面签:或可改由远程操作完成。

以上调整已经反映出理财子公司与银行内理财业务具有本质不同,二者是两个完全独立的体系,对其的监管思路是要与其他专业资管机构更加一致。一些风险管理指标在脱离银行内部风控后可能会做出调整,像是非标投资比例、比照自营贷款管理等要求。

目前银保监会已经起草了《商业银行理财子公司管理办法》,预计很快将先广泛征求意见。在子公司管理办法正式落地后,银保监会将逐步开始审核银行的成立申请。截止目前,已有13家银行发布了拟成立理财子公司的公告。

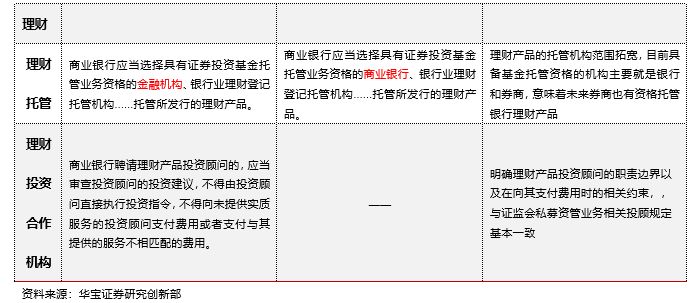

理财托管机构范围拓宽,券商纳入托管范围。正式稿在托管机构要求中删除了“商业银行”改为“金融机构”,即只要是具备基金托管业务资格的金融机构均可以托管理财产品,拓宽了理财托管机构的范围。目前符合资质要求的机构除了27家银行外主要就是券商,意味着未来券商也可以托管理财产品。

公募理财可以间接进入股市,符合预期。之前的监管框架下,仅私募理财可以投资股票,公募理财直接和间接均不可以。现在正式稿明确了理财业务仍由银行内部开展的情况下,公募理财可以通过公募基金间接进入股市。其实这也在我们预期之内,因为资管新规和理财征求意见稿中并未说不能投。另外未来理财子公司发行的公募理财或可以直接进入股市。结合之前中国结算发布的《特殊机构及产品证券账户业务指南》,当前公私募理财进入股市不论是在监管规则层面还是在证券账户操作层面,已基本没有障碍。

虽然正式稿允许公募理财间接进入股市,但短期很难看到理财资金大规模进入股市。对于存量的预期收益型老产品,保持净值稳定依然是比较关键的风控要素;同时理财产品正处于向净值化过渡的初期,新产品的波动控制要求比较高,不可能大规模配置股票资产。此外,是否有增量理财资金进入股市,还取决于股票市场自身的走势,今年以来股票市场的表现较弱。但长期来看,还是有一定潜在入市资金的。

详细分析请参阅已经发布的理财新规点评报告——《预期之内平稳落地,理财子公司或迎政策红利》

2.本双周非同业理财市场发行概况

根据普益标准已公布的数据进行统计,2018年9月17日至9月30日,我国银行共发行非同业人民币封闭式预期收益型理财产品3343只,较上一双周(2018年9月3日至9月16日)减少26只;发行开放式预期收益型产品26只,较上一双周增加19只;发行结构性预期收益型产品480只,较上一双周增加113只;发行净值型理财产品229只,较上一双周增加40只。

本双周:非保本各期限理财产品平均预期收益率上限分别为:1个月以内4.91%、1-3个月4.58%、3-6个月4.72%、6-12个月4.85%、1年以上4.88%。与上一双周相比,除去1个月以内品种收益上涨外,其余期限品种普遍下降,其中1年以上下降12BP,幅度最大。

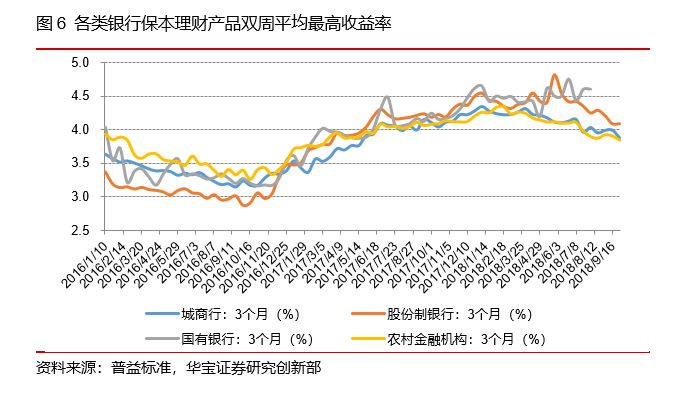

另外,我们统计(表内)保本理财各期限产品平均预期收益率:1个月以内3.23%、1-3个月3.72%、3-6个月3.97%、6-12个月4.20%、1年以上4.41%。与上一双周相比,长期限品种6-12个月和1年以上收益微幅上涨,其余期限均有所下滑,其中1-3个月和3-6个月分别下降8BP、5BP。

3.本双周人民币封闭式预期收益型理财产品

3.1产品发行主体

从发行主体来看,本次双周:国有银行、股份制银行、城商行、农村金融机构、外资银行分别发行非同业人民币封闭式预期收益型理财产品606只、258只、1221只,1234只、24只。与上一双周相比,国有行和股份行发行量分别上涨4.66%、24.67%,城商行和农村金融机构分别下降3.17%、5.59%。

从单家银行发行情况来看,本次双周:建行、中行、民生、交行以及渤海银行分别发行317只、182只、78只、59只和50只,位列全部发行银行前五。城商行中发行量最大的青岛银行。农村金融机构中本双周进入前十的是青岛农商行,发行41只。

从产品预期收益情况来看,本次双周:国有银行、股份制银行、城商行以及农村金融机构发行的(表外)非保本3个月期限人民币封闭式预期收益型产品的平均预期收益率上限分别为4.255%、4.780%、4.847%、4.613%。与上一双周相比,所有银行收益均出现下滑,其中股份行下降22BP,幅度最大。

另外,我们统计了本双周各类银行发行的(表内)保本型3个月期理财产品收益率:股份行4.09%、城商行3.879%、农村金融机构3.846%(国有行未发行3个月的保本理财所以没有数据)。与上一双周相比,股份行持平,其余银行普遍下降,其中城商行下降11BP,幅度最大。

3.2.产品收益类型

从产品收益类型来看,本双周:非同业保本保收益型、保本浮动收益型以及非保本浮动收益型理财产品的发行数量分别为181只、710只和2452只,与上一双周相比,分别下降1.63%、下降5.96%、上升0.91%。从不同类型银行来看,根据样本数据,目前保本理财的发行主力是城商行和农村金融机构,占其全部理财发行数量的比重分别达到24.98%、43.03%,比例也在逐步下降之中。

本次双周:非同业3个月期限保本保收益型、保本浮动收益型以及非保本浮动收益型理财产品的平均预期收益率分别为3.808%、3.775%、4.633%,与上一双周相比,所有收益类型理财收益率均有下行,分别下降约7BP、12BP、6BP。

3.3.产品发行期限

从产品发行期限角度来看,本次双周:非同业1个月以内、1-3个月、3-6个月、6-12个月、1年以上期限产品的发行数量分别为:26只、814只、1548只、830只、125只。与上一双周相比,3-6个月和1年以上期限品种分别增加2.25%、28.87%,1-3个月和6-12个月期限品种分别下降7.5%、3.6%。从不同类型银行角度来看,90天(含)以内产品主要是城商行和农村金融机构在发行,其次是国有行。当前所有银行发行的主流期限品种已经逐渐从1-3个月转向3-6个月产品,期限显著延长。

本双周:非保本各期限理财产品平均预期收益率上限分别为:1个月以内4.91%、1-3个月4.58%、3-6个月4.72%、6-12个月4.85%、1年以上4.88%。与上一双周相比,除去1个月以内品种收益上涨外,其余期限品种普遍下降,其中1年以上下降12BP,幅度最大。

另外,我们统计(表内)保本理财各期限产品平均预期收益率:1个月以内3.23%、1-3个月3.72%、3-6个月3.97%、6-12个月4.20%、1年以上4.41%。与上一双周相比,长期限品种6-12个月和1年以上收益微幅上涨,其余期限均有所下滑,其中1-3个月和3-6个月分别下降8BP、5BP。

4.本双周净值型理财产品

根据普益标准的数据样本统计,本次双周零售净值型理财产品共发行229只,较上一双周增加40只,其中封闭式产品202只,开放式产品27只。从发行主体角度来看,本双周国有行、股份行、城商行、农村金融机构、外资银行分别发行净值型理财产品92只、29只、85只、19只、4只。

从单家情况来看,根据发行量排名前五的分别为、、、青岛银行、,分别发行了43只、38只、18只、18只、10只。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

下一篇:更多国家推荐 (国家与地区)

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...