互联网存款全军覆灭,马云成最大输家,这个地方或成最大赢家

- 体育赛事

- 2024-12-11 21:36:10

- 28

近期互联网存款巨头日子有点不好过,继支付宝率先下架互联网存款产品后,中国平安旗下陆金所、百度的度小满、京东金融、腾讯理财通、滴滴金融等平台,日前相继下架互联网存款产品。

3天时间内,互联网存款产品全军覆没。

互联网存款为什么要管?

回答这个问题之前,必须解释,什么是互联网存款?

互联网存款,其产品本身是银行提供的,互联网平台提供展示和购买接口。

听起来很正规啊,都是持牌经营。

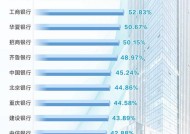

但是为什么这些互联网平台提供存款的是一些大多数人都没有听过的银行,比如:汇和银行、金城银行、乌当农商银行、哈密银行、曲靖市商业银行、自贡银行、众邦银行、蓝海银行、振兴银行、华瑞银行、华通银行、中关村银行等。

这些银行的普遍特点是什么呢?

他们普遍起步晚、存款少、知名度低、规模小,为了缓解自身的流动性压力,只能与互联网平台合作,才能在短时间内拿到更多的存款。

因此,他们给出的利息比一般的大银行要高很多。

比如,1年期低的2点几,叠加返现、加息券等各种活动后,5年期可以高达4、5,甚至6个点,并且很多都是随时可以赎回。

那么这会导致什么问题?

第一,本身违反了经营区域范围。地方法人银行,经营是有地域限制的,其存在意义本也是服务当地。互联网无国界,这等于全国甚至全球吸收存款了。

第二,小银行高利息负债,风险算谁的?

据银行财报披露:

2019年,吉林亿联银行的存款余额从86.56亿元增至250.58亿元;山东蓝海银行的存款余额从108.85亿元增至225.43亿元;福建华通银行的存款余额从14.36亿元上升到70.77亿元……

你以为他们存款怎么高速增长的?很多就是靠互联网存款。

可是,这类银行多数在能力、经验、风控水平、人才储备上就存着着问题。

如果不管,部分银行出事是必然的。

如果不管,越来越多银行加入互联网存款,风险累积会越来越高。

如果不管,饮鸩止渴的游戏最后就会变成集体出事的闹剧。

而这一次,马云被国家点评,支付宝无预警下架所有互联网存款产品,其存款平台也一定会受到重创,一时间成为了互联网存款平台最大输家。

其实,从资产配置结构上来说,我国居民最喜欢买的是房子,其次就是将余钱存在银行。

什么理财、保险……多数人还是觉得存款最保险。

把钱放在哪里最保险?

全球许多国家的高净值家族、金融机构、皇室政要均在瑞士安置资产。各方均已形成“动谁都不能动瑞士”的默契。在上百年历史长河中,没有出现一次外国政府查封瑞士当地银行账户的先例,这是其他离岸金融中心无法相提并论的。

作为中国家庭真正需要的,可以安心放置大额资金并实现合法传承的保险箱,目前,全球有近三分之一高净值家庭选择在瑞士开设私行账户。

作为持瑞士资管牌照的家族办公室,【铭.家族办公室】受瑞士金融管理局FINMA严格监管,客户不必亲身前往瑞士,在国内就能拥有全球顶级私人银行账户,包括:UBS瑞银(全球最大私人银行)、Credit Suisse 瑞信(瑞士第二大私行)、Julius Baer(瑞士第三大私行)、LGT列支敦士登皇室银行(欧洲顶尖皇室银行)等。

第一:我们为客户安排的,都是瑞士世界级私人银行;

第二:客户账户将一次性开立在世界级私行的全球总行;

第三:账户受瑞士金融法律法规的管辖,可有效规避诸多外部因素干扰,为海外资产提供最大程度的安全保障。

如果您对以上内容感兴趣,请回复“贵姓+城市+电话”至“铭.家族办公室”公众号,或者致电我们的全球服务热线:4006979988

相关文章

热门文章

香港三期内必出资料,白费精选解释落实_The23.95.23

2024-10-31

管家婆最准一肖一码,贬价精选答案落实_战略版661.8

2024-10-31

香港最快最准资料免费2017-2,亏心精选解释落实_ZOL53.26.89

2024-10-31

香港三期内必出资料,账本精选解释落实_ZOL84.62.48

2024-10-31

香港内部马料免费资料亮点,讴歌精选解释落实_3D54.54.46

2024-10-31

女生校内晕倒后死亡,悲剧引发关注

2024-11-08

精准三肖三期内必中的内容,切身精选解释落实_战略版25.64.83

2024-10-31

“我被告知我的小女儿永远不会走路——她18岁就迈出了第一步。”

2024-10-29

有话要说...